- بزرگترین سود بعد از گزارش CPI در تاریخ 11 دسامبر؟#shibashiba #eth #invest #doge

- پیش بینی قیمت کلاسیک اتریوم

- واژه نامه رمزنگاری

- HFM vs Moneta Markets 2023

- COVID-19 مرتبط با برداشت اولیه از حساب های بازنشستگی-مراقب کلاهبرداران و سایر بازیگران بد که پس انداز بازنشستگی شما را هدف قرار می دهند

- 2. 03 شرایط معاملاتی رمزنگاری مشترک

- تئوری ریسک و بازگشت

- قیمت-ترکیک: تعریف ، رقابت کامل و نمونه ها

- سلاح ضد ضعف روشن و براق روسیه: در داخل میلیارد دلار تجارت "طلای خون"

- 23 زبان blockchain در آینده برنامه نویسی

آخرین مطالب

امکانات وب

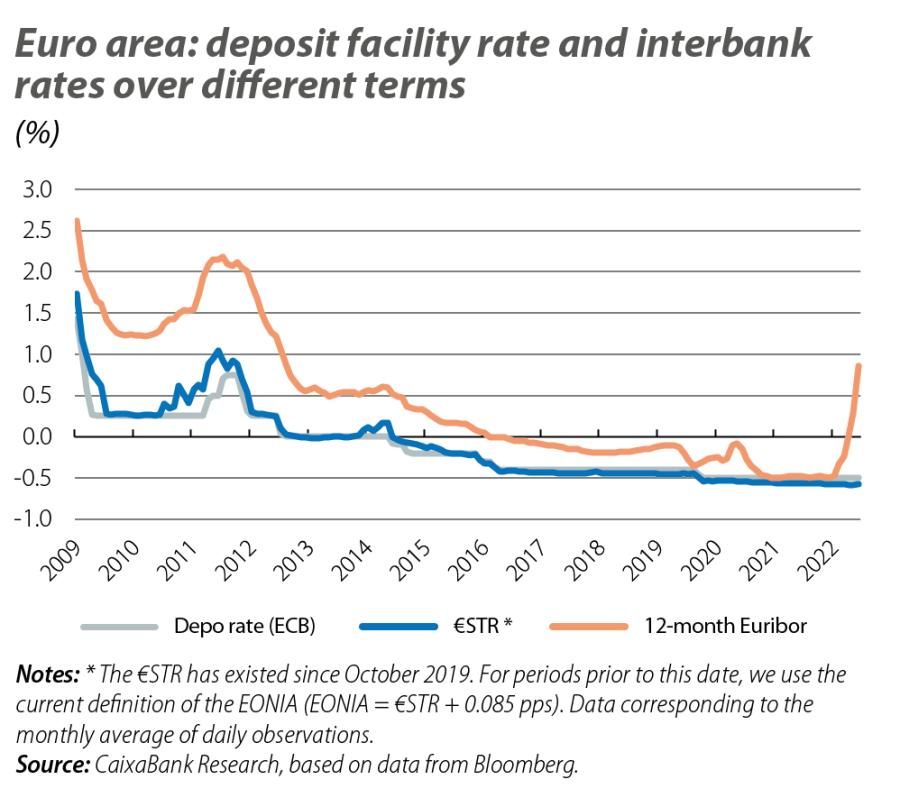

12 ماهه Euribor در پایان سال 2021 به بیش از 1. 0 ٪ در نیمه دوم ژوئن ، بالاترین سطح آن از اوایل سال 2014 ، از 50. 50 ٪ تجمع کرده است. چرا این افزایش یافته است و این چه تاثیری در اقتصاد دارد؟چه چیزی را می توان در طی ماه های آینده انتظار داشت؟

بانک مرکزی اروپا به تشدید فشارهای تورمی در منطقه یورو با برنامه ای برای محرک محرک پولی پاسخ داده است: اول ، با آوردن خریدهای دارایی خالص به پایان در ابتدای ماه ژوئیه و دوم ، با افزایش تدریجی نرخ بهره رسمی ،با هدف پایان دادن به دوره نرخ منفی در Q3 2022.

بازارهای مالی با محکم کردن شرایط مالی در منطقه نسبت به اقدامات بانک مرکزی اروپا واکنش نشان داده اند. در این مقاله ما به بازارهای بین بانکی و نشانگر معیار آنها ، Euribor ، که در مدت 12 ماهه خود از 50. 50 ٪ در پایان سال 2021 به بیش از 1. 0 ٪ در نیمه دوم ژوئن افزایش یافته است ، بالاترین سطح آن خواهیم بود. از اوایل سال 2014. ما خواهیم دید که چرا Euribor افزایش یافته است ، چه چیزی را می توانیم در ماه های آینده انتظار داشته باشیم و چه تأثیری در این بازگشت بر اقتصاد از جمله سایر سؤالات دارد.

Euribor نرخ ارائه شده بین بانکی یورو است ، یعنی نرخ بهره که در آن بانک ها با سررسیدهای مختلف به یکدیگر وام می دهند (یک هفته ، یک ماه ، سه ماه ، شش ماه و یک سال) . 1 برای محاسبه Euribor ،پانل بانکها (در حال حاضر 18 مورد از آنها) هر روز به موسسه بازارهای پول اروپا (EMMI) گزارش می دهند که این وام ها در آن ساخته شده است ، و برای هر یک از بلوغ میانگین محاسبه می شود ، به استثنای شدیدترین مشاهدات. برای وام های یک شبه ، نرخ مرجع به عنوان € STR شناخته می شود و توسط ECB با استفاده از یک روش مشابه با استفاده از EMMI برای نرخ های مختلف Euribor محاسبه می شود.

- اینها وام های ناامن هستند ، به این معنی که هیچ وثیقه ای برای تضمین بازپرداخت اصلی و علاقه در بلوغ وجود ندارد.

بانک مرکزی اروپا Euribor را تعیین نمی کند ، اما تصمیمات آن آن را تعیین می کند. ما می توانیم بگوییم که Euribor 12 ماهه امروز به نوعی نشان دهنده میانگین نرخ کوتاه مدت ، مانند نرخ یک شبه € € ، انتظار می رود طی 12 ماه آینده ، به علاوه حق بیمه . 2 € STR ، درچرخش ، از نزدیک با نرخ بهره در تسهیلات سپرده (معروف به نرخ تسهیلات سپرده یا نرخ DEPO) مرتبط است که توسط ECB تعیین شده است. بنابراین ، هنگامی که میزان DEPO افزایش می یابد (یا کاهش می یابد) ، STR را نیز با همان بزرگی انجام می دهد. Euribor 12 ماهه بستگی به آنچه بازارهای مالی انتظار دارند با نرخ بهره رسمی بانک مرکزی اروپا اتفاق بیفتد.

ECB علاوه بر تأثیرگذاری بر Euribor از طریق انتظارات DePO ، نیز در تکامل حق بیمه زمان تأثیر می گذارد. به عنوان مثال ، عملیات تأمین مالی مبتنی بر مدت اتحادیه اروپا ، مانند TLTRO های آن ، نقدینگی را در بازارهای بین بانکی افزایش داده است ، که به نوبه خود تمایل به کاهش حق بیمه زمان و در نتیجه Euribor دارد.

- این حق بیمه عناصر مختلفی از جمله ریسک پیش بینی شده طرف مقابل ، میزان نقدینگی در سیستم مالی و عدم اطمینان پیرامون سیاست پولی را در میان دیگران منعکس می کند.

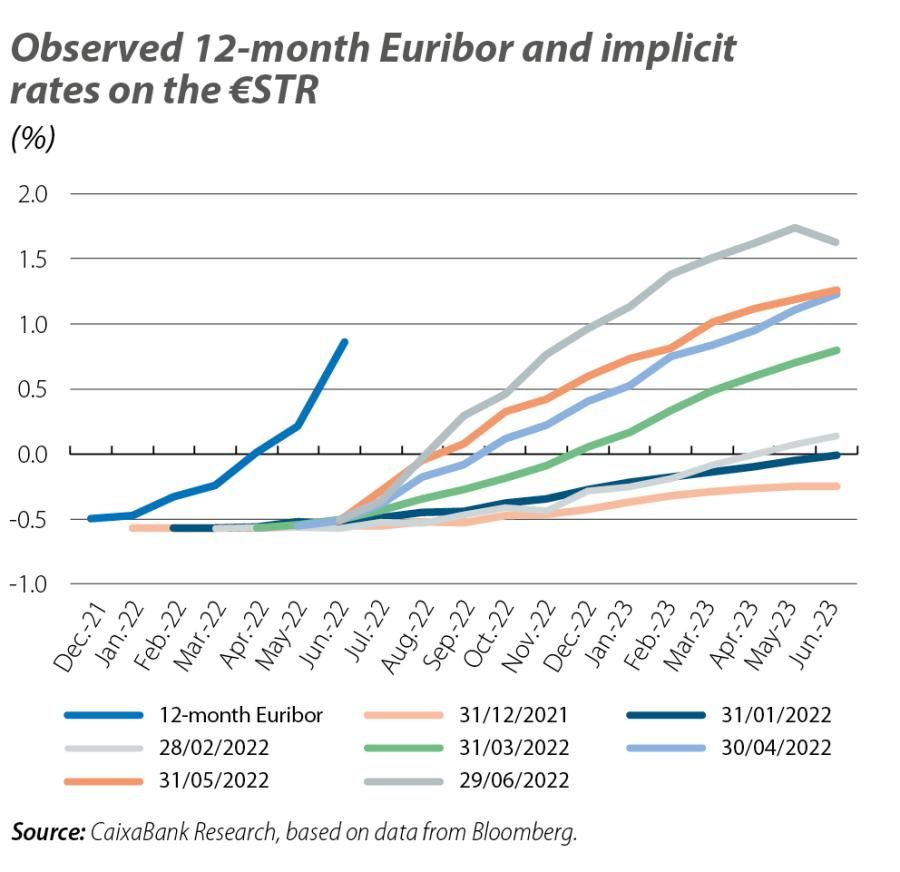

افزایش در 12 ماهه Euribor از ابتدای سال با تغییر قابل توجهی در انتظارات بازار در مورد نحوه عملکرد بانک مرکزی اروپا در پاسخ به نرخ تورم بالا و بسیار مداوم در منطقه یورو (8. 6 ٪ در ژوئن) هدایت شده است. بشربنابراین ، نرخ تعیین شده در بازارهای پول در € STR ، که منعکس کننده آنچه بازارهای مالی انتظار دارند با نرخ DEPO اتفاق بیفتد ، در سال 2022 به میزان قابل توجهی افزایش یافته است (به نمودار دوم مراجعه کنید). به عبارت دیگر ، در حالی که در اواسط ژانویه این نرخ های ضمنی اولین افزایش نرخ ECB را در فوریه 2023 قرار داده است ، تا پایان ماه ژوئن آنها پیش بینی می کردند که این اتفاق در ماه ژوئیه رخ دهد و در عین حال پیش بینی افزایش 1. 25 PPS قبل از پایان سال 2022. در حقیقت ، این نرخ ضمنی در هفته های اخیر به طور غیرمعمول بی ثبات بوده است.

به حدی که انتظارات سرمایه گذاران در مورد روند اقدام ECB برآورده شود ، 12 ماهه Euribor به صعود خود ادامه خواهد داد. در حقیقت ، در سناریوی پایه ما ، ما انتظار داریم که Euribor 12 ماهه تا پایان سال 2023 به 1. 8 ٪ افزایش یابد ، کمی پایین تر از آنچه که بازارهای مالی انتظار دارند (2. 0 ٪ تا اواسط سال 2023 ، با توجه به نرخ ضمنی تا پایان ماه ژوئن)بشراین تفاوت عمدتا به دلیل تعداد افزایش نرخ ما در مقایسه با انتظارات بازارها است. در حالی که در تحقیقات Caixabank انتظار داریم که ECB تا پایان سال 2023 نرخ تسهیلات سپرده را به 1. 25 ٪ برساند ، بازارهای مورد انتظار با پایان ژوئن آن به حداقل 1. 5 ٪ رسیده است.

با این حال ، اگر این انتظارات برآورده نشود ، اما در عوض ، به عنوان مثال ، بانک مرکزی اروپا نرخ بهره را تهاجمی تر می کند ، آنگاه Euribor 12 ماهه می تواند فراتر از آن پیش بینی ها باشد. به طور مشابه ، اگر عادی سازی نرخ بهره رسمی با کندی شدید در فعالیت اقتصادی با اثرات ضد عفونی کننده قطع شود ، مسیر صعودی 12 ماهه Euribor معتدل تر خواهد بود.

اهمیت Euribor به دلیل نقش آن به عنوان شاخص معیار برای بخش بزرگی از بدهی های خصوصی ، هم برای خانوارها و هم برای مشاغل است. در حقیقت ، از Euribor به عنوان معیار در وام ها ، وام های سندیکا و مسائل بدهی با نرخ متغیر استفاده می شود ، از جمله سایر ابزارهای مالی.

در مورد وام مسکن ، انجمن وام مسکن اسپانیا تخمین می زند که تقریباً 3. 7 میلیون وام در اسپانیا (از کل 5. 5 میلیون یا حدود سه چهارم) از 12 ماهه Euribor به عنوان معیار استفاده می کنند. به طور معمول ، نرخ بهره این وام ها حداقل یک بار در سال تجدید نظر می شود ، به این معنی که پرداخت وام مسکن خانوارها تحت تأثیر قرار می گیرد. در مقاله اخیر ، ما یک نمونه بارز از تأثیر افزایش Euribor در پرداخت وام را ارائه دادیم. بنابراین ، اگر Euribor به 1. 8 ٪ صعود می کرد ، بار وام های نظری از 33. 4 ٪ در Q4 2021 به حدود 38 ٪ در Q4 2023. 3 افزایش می یابد

راز جذب ثروت...

ما را در سایت راز جذب ثروت دنبال می کنید

برچسب :

نویسنده : نیما شاهرخ شاهی

بازدید : 91

آرشیو مطالب

خبرنامه