- بزرگترین سود بعد از گزارش CPI در تاریخ 11 دسامبر؟#shibashiba #eth #invest #doge

- پیش بینی قیمت کلاسیک اتریوم

- واژه نامه رمزنگاری

- HFM vs Moneta Markets 2023

- COVID-19 مرتبط با برداشت اولیه از حساب های بازنشستگی-مراقب کلاهبرداران و سایر بازیگران بد که پس انداز بازنشستگی شما را هدف قرار می دهند

- 2. 03 شرایط معاملاتی رمزنگاری مشترک

- تئوری ریسک و بازگشت

- قیمت-ترکیک: تعریف ، رقابت کامل و نمونه ها

- سلاح ضد ضعف روشن و براق روسیه: در داخل میلیارد دلار تجارت "طلای خون"

- 23 زبان blockchain در آینده برنامه نویسی

آخرین مطالب

امکانات وب

اروپا بزرگترین وارد کننده نفت (188 میلیارد یورو در سال) است ، اما هنوز هم به دلار آمریکا برای نفت پرداخت می کند.[1] من معتقدم که توازن قدرت به نفع تجارت نفت به یورو تغییر کرده است. برای تسهیل توسعه بازارهای انرژی به یورو ، تغییر قراردادهای بین خریداران و تأمین کنندگان مورد نیاز است که توسط یک معیار نفت خام به یورو پشتیبانی می شود. این همچنین می تواند به عنوان فرصتی برای ایجاد معیار استفاده شود که از نزدیک با مخلوط نفت خام وارد شده توسط اروپا مطابقت داشته باشد.

چین و روسیه هر دو اخیراً با موفقیت متفاوتی تلاش کرده اند تا معیارهای ملی نفت خام را ایجاد کنند. تجارت بازارهای انرژی در بیش از یک ارز بی سابقه نیست و در واقع یک هنجار بود. اروپا - با ارز قدرتمند و محیط نظارتی قابل اعتماد - باید شانس خوبی برای موفقیت داشته باشد.

تجارت انرژی در یورو با کاهش قرار گرفتن در معرض خطر معاملات دلار و هزینه های محافظت از آن - همانطور که در مقاله اخیر کمیسیون اروپا برجسته شده است ، حاکمیت اقتصادی اروپا را تقویت می کند.[2] ایالات متحده تمایل به استفاده از موقعیت غالب خود در بازارهای مالی جهانی برای اهداف ژئوپلیتیکی نشان داده است. صنایعی که بیشتر از این تغییر بهره مند می شوند شامل پالایشگاه ها ، [3] خطوط هوایی و حمل و نقل و حمل و نقل هستند که می تواند فایده مهمی را به همراه داشته باشد که به استفاده بیشتر از یورو در سطح جهان کمک کند.

اروپا بیش از 188 میلیارد یورو نفت در سال وارد می کند و تغییر به قیمت گذاری یورو نه تنها منجر به تغییر مجدد قدرت در بازارهای انرژی می شود بلکه تأثیر می گذارد در بازارهای مالی. حجم تجارت انرژی اتحادیه اروپا در مقایسه با گردش مالی روزانه در بازارهای جهانی FX 5 تریلیون دلار در روز (1. 6 تریلیون دلار یورو) کوچک به نظر می رسد ، اما تغییر در تجارت انرژی اتحادیه اروپا با گذشت زمان می تواند تأثیر غیر قابل تبعیدی داشته باشد.

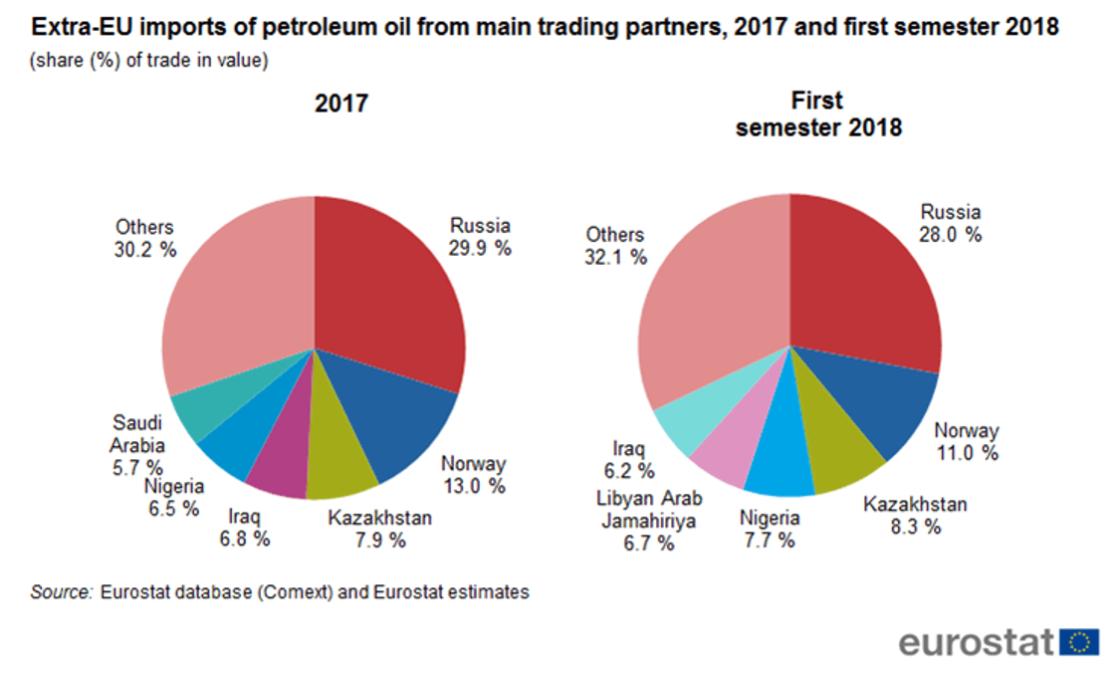

اروپا تا کنون بزرگترین وارد کننده نفت است و به دنبال آن چین. تأمین کنندگان اصلی نفت خام اروپا قزاقستان نروژ ، نیجریه و روسیه هستند. عربستان سعودی کمتر از 6 ٪ است.

از زمان توافق تاریخی سال 1974 بین ایالات متحده و عربستان سعودی ، بیشتر تجارت انرژی به دلار آمریکا حاکم شده است-بزرگترین خریدار (ایالات متحده) و مهمترین تأمین کننده نفت (اوپک تحت سلطه سعودی) در آن زمان موافقت کرد که تجارت کندروغن به دلار. با این حال ، مرکز ثقل از آن زمان به سمت اروپا و آسیا حرکت کرده است. ایالات متحده به بزرگترین تولید کننده نفت تبدیل شده است ، هرچند که تاکنون سبک وزن در صادرات باقی مانده است. اروپا و چین تاکنون بزرگترین واردکنندگان هستند.

تأمین کننده کلیدی انرژی اروپا ، روسیه ، مایل به پرداخت دلاری است و برخی از شرکت ها در حال حاضر به دلیل خطر تحریم ، درخواست پرداخت نفت در یورو را می دهند. در اوایل دهه 2000 ، آلمان و روسیه به بررسی آینده های نفتی در یورو در مبادله اروپا پرداختند ، اما محیط زیست مطلوب نبود. یورو هنوز جوان بود ، روسیه نرخ ارز ثابت را به دلار داشت (یورو فقط در سال 2005 به سبد مرجع روبل بانک روسیه معرفی شد) و مایل به ایجاد یک رابطه استراتژیک نزدیکتر با ایالات متحده بود.

اوپک نیز تکامل یافته است. در کمال تعجب بیشتر ، اوپک اکنون به طور واقعی روسیه را به عنوان یک شریک مهم شامل می شود ، پس از بازدید تاریخی پادشاه سلمان بن عبدالعزیز آل سعود از عربستان سعودی در اکتبر 2017. بسیاری از صادرکنندگان نفت یا دیگر ارزهای خود را به آن نمی رساننددلار یا در حال بررسی گزینه های مختلف است. بانک روسیه به یک رژیم کاملاً انعطاف پذیر خارجی که توسط یک چارچوب معتبر هدفمند تورم پشتیبانی می شود ، حرکت کرد (الویرا نبیولینا در سال 2015 توسط Euromoney به عنوان فرماندار سال معرفی شد). با نگاهی به کارهای فنی انجام شده توسط مقامات سعودی ، مشخص است که اگر آنها تصمیم بگیرند که PEG را نگه دارند ، به دلیل عدم توانایی فنی در حرکت به نرخ ارز شناور نخواهد بود. شورای همکاری خلیج فارس نیز در میان اختلافات سعودی و قاتار در جریان است. قطر اخیراً اوپک را ترک کرد.

برای تسهیل تجارت جدید ، اروپا همچنین نیاز به ایجاد معیار در یورو دارد که منعکس کننده نوع واردات نفتی IT است. مکانیسم های گزارش قیمت توسط آژانس های گزارشگری قیمت (PRA) برای قیمت های نقطه ای-و متعاقباً بازارهای آینده معاملات مبادله ای-قبل از به وجود آمدن یورو تکامل یافته است. با وجود انتقادات گسترده ، انگیزه کمی برای افراد مؤسسه برای بازنگری چشمگیر معیارهای موجود وجود ندارد. قابلیت اطمینان عرضه و ماهیت محیط نظارتی نیز مهم است. برنت در ابتدا به دلیل تولید فراوان و یک رژیم نظارتی مطلوب در انگلستان توسعه یافت.

با بیش از 600 نوع مختلف روغن خام تولید شده در سطح جهان ، هیچ بازاری فردی برای اکثر نمرات وجود ندارد. در عوض ، شرکت کنندگان در بازار از چند قیمت معیار کلیدی برای محاسبه بقیه به عنوان دیفرانسیل در معیار استفاده می کنند. شرکت ها به صورت داوطلبانه به آژانس های گزارشگری قیمت گزارش می دهند. PRA سپس قیمت های "نقطه" را تعیین می کند. گزارش داوطلبانه قیمت به PRAS که به تدریج در دهه 1980 هنگامی که تجارت در بازارهای نقطه ای انجام شد ، توسعه یافته است. از آن زمان ، کشف قیمت تا حد زیادی به صرافی ها منتقل شده است. مبادلات و PRA ها به طور همزمان با یکدیگر رقابت می کنند و مکمل یکدیگر می شوند. بازارهای آتی در صرافی ها سطح قیمت را تعیین می کنند و بازارهای فیزیکی دیفرانسیل ها را تعیین می کنند.[4]

معیارهای نفتی ، به ویژه به دنبال گندم های Enron و Libor ، در معرض مقررات قرار دارند. مقررات اصلی اصول آژانس های گزارشگری قیمت نفت توسط IOSCO و آیین نامه معیار اتحادیه اروپا است. معیارهای معیارها شامل حاکمیت خوب ، وضوح و شفافیت ، نقدینگی ، در دسترس بودن داده ها و روش عادلانه و قوی است. یک تنظیم کننده نمی تواند یک معیار ایجاد شود ، زیرا توسط شرکت کنندگان در بازار آزادانه تنظیم شده است. با این حال ، یک تنظیم کننده می تواند رژیمی را طراحی کند که منجر به توسعه معیارهای مایع و شفاف شود.

برنت (اروپایی) ، WTI (واسطه غرب تگزاس ؛ ایالات متحده) و به میزان کمتری دبی (خاورمیانه) معیارهای مهم جهانی نفت هستند. برنت از دو منبع مکمل مشتق شده است: یک بازار فیزیکی از طریق PRAS و یک بازار مالی از طریق معاملات بین قاره ای (ICE) برنت. آژانس پیشرو در گزارش قیمت اروپا Platts ، که بخشی از Standard & Poor است ، گزارش قیمت معاملات فیزیکی برنت-مورخ برنت-را در دهه 1980 آغاز کرد. در اواخر دهه 1980 ، مورخ برنت به قیمت اصلی آینده یخ برنت تبدیل شد. برنت مبتنی بر ترکیبی از تولید نفت اروپا است و هنوز هم مورد استفاده جهانی است که دو سوم قراردادهای جهانی نفت به طور مستقیم یا غیرمستقیم به آن ارجاع شده است. WTI معیار اصلی دیگر است که بر تولید ایالات متحده متمرکز است. ابزارهای اصلی که زیربنای WTI هستند ، قراردادهای آتی هستند که امکان تحویل فیزیکی در بورس کالای نیویورک (NYMEX) را که بخشی از گروه CME است ، معامله می کنند. نقش PRA در تعیین WTI متفاوت و کمی پیچیده تر از برنت است.[5]

مسائل مربوط به معیارهای موجود لحظه ای مناسب را ارائه می دهد. برنت و WTI از این مزیت برخوردار هستند که از معیارهای فعلی برخوردار هستند ، اما هرکدام دارای مشکلات مهمی هستند که آژانس های گزارشگری و مبادلات برای پرداختن به آنها آهسته بوده اند.

برنت از کاهش تولید طولانی مدت رنج می برد و در چند سال به احتمال زیاد به حجم خروجی زیر آستانه بحرانی مورد نیاز برای ارزیابی قیمت می رسد. با توجه به اینکه اروپا مقدار مهمی از روغن اورال را مصرف می کند ، طبیعی است که اورال را به ارزیابی معیار برنت اضافه کنید. تولید نفت خام ایالات متحده اکنون بیش از 10 میلیون بشکه در روز (B/d) است ، در مقایسه با حدود 1. 5 میلیون B/d از دریای شمال که به محاسبه برنت می رود.

قراردادهای معامله شده در WTI/CME در سال 2017 تقریباً 30 ٪ از برنت/ICE پیشی گرفت. مشکل WTI هنوز مکان و ظرفیت ترمینال آن است و در نتیجه نوسانات گسترده ای در دیفرانسیل WTI-brent ایجاد می شود. WTI به عنوان یک نوع روغن نیز تا حد زیادی در سطح جهانی بی ربط است ، زیرا با وجود بزرگترین تولید کننده ، ایالات متحده هنوز سبک وزن در صادرات است.

چالش های معیارهای تعیین شده در حال ظهور هستند. چین با غلبه بر ایالات متحده طبق داده های اخیر به عنوان یک خریدار تک کشور ، دوست دارد معیار را ببیند که با دقت بیشتری نیازهای آن را منعکس کند. چین خام را راه اندازی کرد-قرارداد آتی نفت در Renminbi در بورس بین المللی انرژی (INE) در مارس 2018. چین در حال حاضر از Renminbi برای خرید نفت از روسیه استفاده می کند و امیدوار است که همین کار را با عربستان سعودی انجام دهد. یک قرارداد آتی Urals در نوامبر سال 2016 تجارت در بورس بین المللی بازرگانی سن پترزبورگ (SPIMEX) را آغاز کرد. یک سوال مهم این است که آیا چین معیار اروپایی را به عنوان یک رقیب می بیند یا خیر. روسیه قبلاً مقداری از نفت خود را به قراردادهای پرسود تر در شرق سوق داده است.

مسائل مربوط به شفافیت در بازار و کیفیت مقررات برای توسعه یک معیار موفق بسیار مهم است. این ممکن است به همین دلیل باشد که شرکت های خارجی در حاشیه قراردادهای جدید از چین و روسیه باقی مانده اند ، و اینکه چرا قرارداد دبی - سومین معیار مهم جهانی نفت - هنوز از برنت و WTI عقب مانده است. محیط نظارتی پایدار نیز به همین دلیل است که اتحادیه اروپا نمی تواند بازارها را برای ایجاد معیار موظف کند.

اتحادیه اروپا می تواند برای تغییر ارز فرقه ، در مورد قراردادهای مذاکره کننده با تأمین کنندگان نفت خود گفتگو کند. این امر به هماهنگی بین مقامات ملی و کمیسیون اروپا نیاز دارد. برخی از تأمین کنندگان ممکن است از قیمت بالاتری بخواهند تا هزینه بالقوه بالاتر از ریسک ارز را منعکس کنند ، در حالی که برخی دیگر - مانند روسیه - ممکن است از این تغییر استقبال کنند تا به آن در کاهش ریسک معاملات دلار کمک کند. در نهایت ، معیارها تکامل می یابند زیرا تعداد کافی از تأمین کنندگان و خریداران در قراردادهای استاندارد همگرا می شوند. همانطور که کمیسیون اروپا قبلاً اظهار داشت ، می توان جزئیات فنی ارتقاء استفاده از یورو در تجارت انرژی را کشف کرد. همکاری با شرکت های نفتی ، پالایشگاه ها ، صرافی ها و آژانس های گزارش دهنده قیمت می تواند به طراحی معیار کمک کند که با دقت بیشتر منعکس کننده قراردادهای جدید باشد.

یک مورد قوی برای معیار نفت در یورو وجود دارد. اروپا بزرگترین وارد کننده نفت است و روسیه ، بزرگترین تأمین کننده آن ، علاقه مند به پرداخت دلاری است. معیارها تکامل می یابند زیرا تأمین کنندگان و خریداران رفتار خود را تغییر می دهند ، اما محیط نظارتی قابل اعتماد نیز اهمیت دارد. معیارهای نفت خام عمیق و انعطاف پذیر در ارزهای مختلف در گذشته وجود داشته اند - آنها نیازی به رقابت ندارند ، اما می توانند یکدیگر را تکمیل کنند.

پانویسها و منابع:

[1] من می خواهم از مایکل بالتنپرگر برای کمک های عالی تحقیق تشکر کنم.

[2] در این وبلاگ من فقط به جنبه انرژی تمرکز می کنم ، یک مقاله جامع سیاست توسط Efstathiou و Papadia ، 2018 (https://bruegel.org/2018/12/the-euro-as-an-inteational-currency/)جنبه های دیگر یورو را به عنوان یک ارز بین المللی پوشش می دهد.

[3] پالایشگاه ها ممکن است نیاز به تنظیم داشته باشند زیرا محصولات تصفیه شده نیز در سطح جهانی به دلار آمریکا معامله می شوند. اتحادیه اروپا تعدادی از محصولات پالایشگاه را صادر می کند (با این حال ، ارزش این تجارت فقط یک دهم از تجارت نفت خام است ، زیرا بیشتر آنها به صورت محلی مصرف می شود).

[4] توضیح فنی شیوه های تنظیم قیمت نفت را می توان در اینجا یافت.

[5] قطب اصلی تجارت WTI ، کوشینگ ، اوکلاهما است. کوشینگ نقطه تحویل قراردادهای خام است و این نقطه تسویه قیمت برای WTI است. روغن خام WTI از همه نقاط ایالات متحده به کوشینگ جریان می یابد و سپس از طریق خطوط لوله بیرون می رود.

درباره نویسندگان

الینا ریباکووا

الینا ریباکووا یکی از همکاران غیر مقیم در بروگل است و وی همچنین معاون اقتصاددان ارشد موسسه دارایی بین المللی است. تحقیقات وی بر بازارهای جهانی ، آمار اقتصادی و حاکمیت اقتصادی متمرکز است. او پیش از این در دانشکده اقتصاد لندن (LSE) همکار پژوهشی بود. وی همچنین در مجموعه متنوعی از موسسات مالی ، که اخیراً با Deutsche Bank در لندن به عنوان رئیس تحقیقات و رهبری EEMEA در مدیریت دارایی Amundi (Pioneer) و Citigroup ، نقش های ارشد را در تحقیقات اقتصادی در مجموعه متنوعی از موسسات مالی برگزار کرد. قبل از آن ، او نه سال را در صندوق بین المللی پول ، واشنگتن دی سی گذراند.

الینا یک سخنران عمومی فصلی است ، در چندین صفحه با مدیران سطح C شرکت کرده و رهبری کرده است و یک سخنران مکرر در CNN ، BBC ، Bloomberg ، CNBC و NPR است. او غالباً از چندین رسانه جهانی ، از جمله NYT ، WSJ ، FT ، Washington Post ، The Guardian ، Le Monde و چندین رسانه دیگر ، به Opeds کمک می کند. خانم Ribakova دارای مدرک کارشناسی ارشد اقتصاد از دانشگاه وارویک است ، جایی که به دلیل عملکرد عالی دانشگاهی جایزه Shiv Nath را دریافت کرد.

راز جذب ثروت...

ما را در سایت راز جذب ثروت دنبال می کنید

برچسب :

نویسنده : نیما شاهرخ شاهی

بازدید : 82

آرشیو مطالب

خبرنامه